Elegancja Francja?

| Tagi: | Adam Kozierkiewicz, Dariusz Gilewski, Francja, francuski system ochrony zdrowia, czy za granicą leczą lepiej |

Długa historia rozwoju ubezpieczeń zdrowotnych we Francji, sięgająca 1870 r., odciska piętno na współczesnym systemie zdrowia w tym kraju. Z jednej strony wiele pierwotnych rozwiązań siłą tradycji trwa do dziś, jak status médecins libéraux (wysoka pozycja lekarzy prowadzących prywatne praktyki), z drugiej strony włączane są nowe rozwiązania, jak opieka koordynowana.

- Jaki jest system ochrony zdrowia we Francji?

- Głównym źródłem finansowania francuskiego systemu opieki zdrowotnej jest obowiązkowe ubezpieczenie zdrowotne będące częścią ubezpieczenia społecznego

- Poziom składki obowiązkowego ubezpieczenia zdrowotnego oraz zakres świadczeń jest określany przez rząd, który nadzoruje również proces negocjacyjny między funduszami ubezpieczeniowymi a świadczeniodawcami, co sprawia, że ubezpieczyciele stosują jednolity system finansowania świadczeń, choć istnieją pewne różnice na przykład w poziomie współpłacenia za usługi medyczne

- Większość wydatków pacjentów na świadczenia zdrowotne jest refundowana przez obowiązkowe ubezpieczenie zdrowotne w wysokości ustalanej na podstawie porozumienia między przedstawicielami świadczeniodawców a kasą ubezpieczenia zdrowotnego. Nierefundowane pozostają medycyna alternatywna, ortodoncja dorosłych, pobyt szpitalny w jednoosobowym pokoju, większość środków antykoncepcyjnych, niektóre szczepionki i chirurgia kosmetyczna

- Część należności za usługi medyczne pacjenci muszą opłacać z własnej kieszeni (ticket modérateur). Jest to kwota, którą należy zapłacić po otrzymaniu refundacji, przed odliczeniem stałej składki ubezpieczeniowej, odliczeń medycznych lub opłat szpitalnych. Dlatego większość osób wykupuje dodatkowe polisy ubezpieczeń zdrowotnych, oferujących zwrot tego rodzaju kosztów

- Lekarze w szpitalach publicznych wynagradzani są w formie pensji lub tzw. opłat za sesje, które otrzymują głównie lekarze pracujący na część etatu (osoby z zewnątrz zatrudnione w ambulatorium lub przeprowadzające zabiegi). Ponadto ordynatorzy oddziałów mogą w pewnym wymiarze czasu prowadzić w szpitalu prywatną praktykę

- Tekst Adama Kozierkiewicza i Dariusza Gilewskiego o Francji to jeden z artykułów z cyklu „Czy za granicą leczą lepiej?”

Organizacja systemu ochrony zdrowia

Francuski system ochrony zdrowia cechują trzy zasady:

- solidaryzm polegający na powszechnym ubezpieczeniu zdrowotnym, obejmującym zarówno osoby pracujące, jak i bezrobotne,

- liberalizm rynku usług medycznych przejawiający się w wysokiej pozycji zajmowanej przez lekarzy prowadzących prywatne praktyki (médecins libéraux), jak i przez prywatne placówki szpitalne (Centres Hospitaliers, Centres Hospitaliers Régionaux, Centres Hospitaliers Universitaires, Centres de Lutte Contre le Cancer, Soins de Suite et de Réadaptation, Soins de Courte Durée),

- pluralizm silnie sankcjonujący współistnienie podmiotów publicznych i prywatnych (zarówno w sferze finansowania, jak i udzielania świadczeń zdrowotnych) oraz tolerancję różnorodności organizacyjnej (systemowe działania uzupełniające i konkurencyjne).

System zorganizowany jest na trzech poziomach:

- krajowym,

- regionalnym,

- lokalnym.

Rząd jest odpowiedzialny za opracowanie i wdrażanie polityki zdrowotnej na poziomie krajowym, Regionalna Agencja Zdrowia (Agence Régionale de Santé, ARS) definiuje i wdraża politykę zdrowotną na poziomie regionalnym. Wreszcie struktury departamentalne kierują lokalną polityką zdrowotną.

Regionalne agencje zdrowia są odpowiedzialne za koordynowanie działań podmiotów ochrony zdrowia oraz regulowanie dostępu do świadczeń zdrowotnych. W tym celu ARS określa i wdraża regionalny program zdrowia – plan strategiczny polityki zdrowotnej, obejmujący wszystkie obszary kompetencji agencji w perspektywie 5 lat: profilaktykę zdrowotną, opiekę szpitalną i ambulatoryjną.

Lokalny system ochrony zdrowia zapewnia opiekę na trzech poziomach:

- podstawową opiekę zdrowotną, świadczoną przez lekarzy pierwszego kontaktu (médecins généralistes),

- opiekę zdrowotną drugiego poziomu, świadczoną przez prywatnie praktykujących lekarzy specjalistów (médecins spécialistes libéraux) i lokalne szpitale (Centres Hospitaliers, Centres Hospitaliers Régionaux),

- opiekę zdrowotną trzeciego poziomu, świadczoną przez wielospecjalistyczne oraz wyspecjalizowane placówki służby zdrowia (Centres Hospitaliers Universitaires, Centres de Lutte Contre le Cancer).

Wśród placówek szpitalnych główną rolę odgrywają szpitale publiczne, obok których funkcjonują szpitale prywatne non profit (często prowadzone przez fundacje, stowarzyszenia lub towarzystwa ubezpieczeń wzajemnych), a także prywatne szpitale nastawione na zysk. Szpitale prywatne specjalizują się m.in. w zabiegach planowych, często w zakresie ortopedii, chirurgii oraz ginekologii i położnictwa.

Szpitale publiczne w 2021 r. stanowiły 45 proc. wszystkich placówek, dysponując udziałem 61,5 proc. łóżek. Szpitale prywatne non profit miały 22,1 proc. jednostek (14,3 proc. łóżek), a szpitale prywatne nastawione na zysk prowadziły 32,9 proc. placówek z udziałem 24,2 proc. łóżek. W tym samym roku placówki MCO (Médecine, Chirurgie, Obstétrique), leczące ostre choroby somatyczne, zrealizowały 56,2 proc. przyjęć w szpitalach publicznych, 9,2 proc. w jednostkach prywatnych non profit oraz 34,7 proc. przyjęć w szpitalach prywatnych nastawionych na zysk1.

Inny podział wskazuje, że corocznie prywatne szpitale i kliniki realizują ogółem:

- 68 proc. zabiegów ambulatoryjnych,

- 57 proc. zabiegów chirurgicznych,

- 50 proc. zabiegów onkologicznych,

- 25 proc. porodów,

- 60 proc. przyjęć pacjentów z depresją lub chorobą afektywną dwubiegunową2.

Od ośmiu lat publiczne szpitale należą obowiązkowo do jednej ze 135 ustawowo utworzonych Lokalnych Grup Szpitali (Groupements Hospitaliers de Territoire, GHT), które powstały w celu połączenia niektórych działań (wspólne zakupy, systemy informatyczne, szkolenia itp.) oraz dzielenia się zasobami. GHT obejmują tzw. szpital wsparcia, odpowiedzialny za nadzorowanie różnych działań oraz koordynowanie współpracy między szpitalami we wdrażaniu strategii wspólnej, stopniowanej i progresywnej opieki nad pacjentem3.

Szpitale prywatne są zrzeszone w czterech grupach:

- Ramsay Santé. Największa grupa prywatnych klinik i szpitali. Posiada 124 placówki oraz 17 proc. rynku prywatnych szpitali we Francji. Współpracuje z 6 tys. lekarzy pracujących na własny rachunek. Jest spółką zależną notowanej na giełdzie australijskiej grupy Ramsay Health Care, zrzeszającej prywatne kliniki na całym świecie. Niemal 90 proc. udziałów w spółce należy do Crédit Agricole Assurances Vie (Prédica).

- Elsan. Druga co do wielkości grupa prywatnych klinik i szpitali. Posiada 120 placówek (w tym 97 klinik MCO) oraz 20 proc. rynku prywatnych szpitali we Francji. Współpracuje z 6,5 tys. lekarzy pracujących na własny rachunek. Jest spółką należącą w 75 proc. do funduszu private equity CVC Capital Partners (założyciele: Jérôme Nouzarède i Michel Bodkier), w 15 proc. do Téthys Invest, spółki zależnej Téthys, największego akcjonariusza grupy L’Oréal.

- Vivalto Santé. Trzecia co do wielkości grupa prywatnych klinik i szpitali powstała w Bretanii. Posiada 32 kliniki, w których pracuje 1,9 tys. lekarzy. Jest spółką, w której udziały mają lekarze i menedżerowie w ramach wspólnego systemu zarządzania. Jest własnością bezpośrednio 363 lekarzy (mających 40 proc. udziałów) i menedżerów (1,55 proc.), a pośrednio spółki holdingowej Vivalto Santé (65 proc.), w której skład wchodzą: ubezpieczyciel zdrowia MACSF (18 proc.), CDC International Capital (Caisse des Dépôts Group) powiązany z Mubadala, spółką inwestycyjną należącą do emiratu w Emiratach Arabskich (24 proc.) oraz fundusze banków Crédit Mutuel oraz BNP Paribas.

- Almaviva. Czwarta co do wielkości grupa szpitali prywatnych. Posiada 38 placówek w południowej Francji, Île-de-France i na Korsyce. Współpracuje z 2 tys. lekarzy pracujących na własny rachunek. Spółka należąca w 60 proc. do funduszy Wren House Infrastructure z Kuwejtu, będących właścicielem 60 proc. Bpifrance (Banque publique d’investissement)4.

Głównym źródłem finansowania francuskiego systemu opieki zdrowotnej jest obowiązkowe ubezpieczenie zdrowotne będące częścią ubezpieczenia społecznego.

Ubezpieczenie społeczne obejmuje:

- program obowiązkowy, do którego należy większość populacji – pracownicy najemni, prowadzący działalność na własny rachunek, a także osoby posiadające prawo pobytu,

- program rolniczy, do którego należą rolnicy i pracownicy rolni,

- mniejsze programy specjalne, do których należą określone kategorie społeczno-zawodowe, m.in. marynarze, górnicy, kolejarze, pracownicy branży energetycznej, członkowie Zgromadzenia Narodowego, Senatu oraz urzędnicy i pracownicy notarialni.

Wszystkie powyższe programy występują w ubezpieczeniu zdrowotnym obok programów dla seniorów (realizowanych przez Fonds de Solidarité Vieillesse, FSV i Allocation de Solidarité pour les Personnes Âgées, ASPA) oraz programów lokalnych Alzacji i Mozeli.

Obowiązkowe ubezpieczenie zdrowotne obejmuje sieć 164 podmiotów działających na szczeblu krajowym, regionalnym i lokalnym. Obok Krajowej Kasy Ubezpieczenia Zdrowotnego (Caisse Nationale de l’Assurance Maladie, CNAM) – organu administracji publicznej podlegającego zwierzchnictwu Ministerstwa Pracy, Zdrowia i Solidarności, a także Ministerstwa Gospodarki, Finansów oraz Suwerenności Przemysłowej i Cyfrowej – sieć tworzą:

- 102 kasy podstawowego ubezpieczenia zdrowotnego (Caisses Primaires d’Assurance Maladie, CPAM),

- 16 kas regionalnych – 15 kas ubezpieczeń emerytalnych i pracowniczych (Caisses Régionales d’Assurance Retraite et de la Santé au Travail, CARSAT) oraz Kasa Ubezpieczeń Zdrowotnych Regionu Île-de-France (Caisse Régionale d’Assurance Maladie d’Ile-de-France, CRAMIF),

- 16 regionalnych oddziałów usług medycznych (Directions Régionales du Service Médical, DRSM),

- 4 kasy ogólne ubezpieczenia społecznego (Caisses Générales de Sécurité Sociale, CGSS) w departamentach zamorskich Martyniki, Gwadelupy, Gujany Francuskiej i Reunion oraz Kasa Ubezpieczenia Społecznego (Caisse de Sécurité Sociale, CSS) w departamencie zamorskim Majotty,

- 13 działów zarządzania placówkami opieki zdrowotnej kas ubezpieczenia zdrowotnego (Unions de Gestion des Établissements de Caisse d’Assurance Maladie, UGECAM),

- 9 centrów przetwarzania komputerowego (Centres de Traitement Informatique, CTI) oraz 3 regionalne centra publikacji komputerowych (Centres d’Éditique Informatique Régionale, CEIR)5.

14 maja 2024 r. Krajowa Kasa Ubezpieczenia Zdrowotnego (CNAM) przedłużyła umowę o partnerstwie i zarządzaniu z podmiotem zewnętrznym – Towarzystwem Ubezpieczeń Wzajemnych MGEN (MGEN Mutuelle Santé) w zakresie zarządzania zdrowotnym programem obowiązkowym. Z kolei zdrowotnym programem rolniczym zarządza Towarzystwo Wzajemnych Ubezpieczeń Społecznych Rolników (Mutualité Sociale Agricole, MSA).

Poziom składki obowiązkowego ubezpieczenia zdrowotnego oraz zakres świadczeń jest określany przez rząd, który nadzoruje również proces negocjacyjny między funduszami ubezpieczeniowymi a świadczeniodawcami, co sprawia, że ubezpieczyciele stosują jednolity system finansowania świadczeń, choć istnieją pewne różnice na przykład w poziomie współpłacenia za usługi medyczne.

Finansowanie świadczeń zdrowotnych i sposób wynagradzania lekarzy

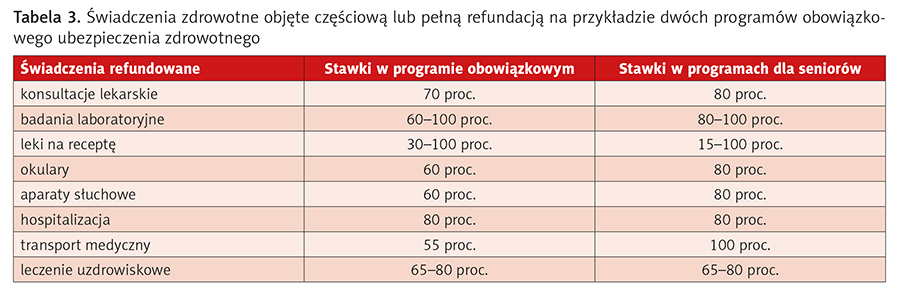

Większość wydatków pacjentów na świadczenia zdrowotne jest refundowana przez obowiązkowe ubezpieczenie zdrowotne w wysokości ustalanej na podstawie porozumienia między przedstawicielami świadczeniodawców a kasą ubezpieczenia zdrowotnego (tab. 3).

Nierefundowane pozostają m.in. takie świadczenia, jak: medycyna alternatywna, ortodoncja dorosłych, pobyt szpitalny w jednoosobowym pokoju, większość środków antykoncepcyjnych, niektóre szczepionki i chirurgia kosmetyczna6.

W pewnych wypadkach niektórzy ubezpieczeni są zwolnieni ze współpłacenia za usługi medyczne (reste à charge zéro), np. kobiety w ciąży i pacjenci z chorobą przewlekłą (Affection Longue Durée, ALD).

Część należności za usługi medyczne pacjenci muszą opłacać z własnej kieszeni (ticket modérateur). Jest to kwota, którą należy zapłacić po otrzymaniu refundacji, przed odliczeniem stałej składki ubezpieczeniowej, odliczeń medycznych lub opłat szpitalnych. Dlatego większość osób wykupuje dodatkowe polisy ubezpieczeń zdrowotnych, oferujących zwrot tego rodzaju kosztów7.

Przykład refundacji ze zwrotem kosztów przez towarzystwo ubezpieczeń wzajemnych na podstawie ticket modérateur:

- konsultacja lekarska – 30 euro,

- podstawa refundacji – 25 euro, ale wysokość refundacji wynosi: 70 proc. x 25 euro = 17,50 euro,

- do zapłaty pozostaje 7,50 euro, zgodnie ze współpłaceniem: 25 euro – 17,50 euro = 7,50 euro,

- towarzystwo ubezpieczeń wzajemnych zwraca 100 proc. kwoty współpłacenia,

- pozostaje 6 euro do zapłaty: 30 euro za konsultację – 17,50 euro refundacji – 7,50 euro zwrotu kwoty współ płacenia z towarzystwa ubezpieczeń wzajemnych = 5 euro + 1 euro stałej składki.

Większość towarzystw ubezpieczeń wzajemnych dokonuje zwrotu kosztów świadczeń medycznych wyrażonych jako procent podstawy refundacji.

Przykład refundacji ze zwrotem kosztów przez towarzystwo ubezpieczeń wzajemnych na podstawie 150 proc. podstawy refundacji:

- konsultacja lekarska – 30 euro,

- podstawa refundacji – 25 euro, ale wysokość refundacji wynosi: 70 proc. x 25 euro = 17,50 euro,

- towarzystwo ubezpieczeń wzajemnych zwraca 150 proc. podstawy refundacji: 150 proc. x 25 euro = 37,50 euro,

- ponieważ wysokość kwoty zwrotu przez towarzystwo ubezpieczeń wzajemnych nie może przekroczyć kwoty rachunku zapłaconego przez ubezpieczonego, ubezpieczyciel zwraca pozostałą różnicę: 30 euro – 17,50 euro = 12,50 euro,

- do zapłaty pozostaje wyłącznie stała składka w wysokości 1 euro.

Wprowadzana od czterech lat rządowa reforma „100 proc. zdrowia”, w formie pełnej refundacji kosztów zabiegów i urządzeń medycznych, ma na celu przeciwdziałanie rezygnacji pacjentów ze świadczeń okulistycznych, audiologicznych i stomatologicznych. Pełna refundacja kosztów dotyczy osób posiadających polisę uzupełniających ubezpieczeń zdrowotnych w zakresie jednego z trzech rodzajów świadczeń mieszczących się w trzech tzw. koszykach „100 proc. zdrowia”, których zakres został ustalony przez rząd, świadczeniodawców, ubezpieczenie zdrowotne, przedstawicieli uzupełniających ubezpieczeń zdrowotnych (Complémentaire Santé Responsable, Complémentaire Santé Solidaire) i producentów urządzeń medycznych8.

Wynegocjowane stawki stanowią zarówno podstawę refundacji, jak i punkt odniesienia w wycenie procedur medycznych. Oczywiście negocjacje dotyczące ich wysokości są burzliwe i długotrwałe w związku z różnicą interesów między płatnikami a świadczeniodawcami.

Przyjęte opłaty za konsultacje lekarskie obowiązują lekarzy w prywatnych praktykach, ambulatoriach, szpitalach publicznych i prywatnych, zgodnie z zapisami umowy. Stawki podstawowe stosują lekarze sektora 1., natomiast swobodę ustalania opłat mają lekarze sektora 2. i sektora 3. oraz – do dwukrotności przyjętej stawki – lekarze uczestniczący w programie ograniczania nadmiernych opłat pobieranych przez niektórych pracowników opieki zdrowotnej (Option Pratique Tarifaire Maîtrisée, OPTAM).

We francuskich szpitalach od 1996 r. funkcjonuje PMSI (Programme de Médicalisation des Systèmes d’Information), odpowiednik amerykańskiego systemu DRG oraz polskiego JGP. Program ten obejmuje różne rodzaje działalności szpitalnej: MCO (Médecine, Chirurgie, Obstétrique) – leczenie zachowawcze, chirurgię i położnictwo; SSR (Soins de Suite de Réadaptation) – opiekę rehabilitacyjną; HAD (Hospitalisation à Domicile) – hospitalizację domową, a także PSY (Psychiatrie) – psychiatrię9.

Lekarze w szpitalach publicznych wynagradzani są w formie pensji lub tzw. opłat za sesję. Opłaty za sesję otrzymują głównie lekarze pracujący na część etatu (osoby z zewnątrz zatrudnione w ambulatorium lub przeprowadzające zabiegi). Ponadto ordynatorzy oddziałów mogą w pewnym wymiarze czasu prowadzić w szpitalu prywatną praktykę.

Klasyfikacje, nazewnictwo i kodowanie

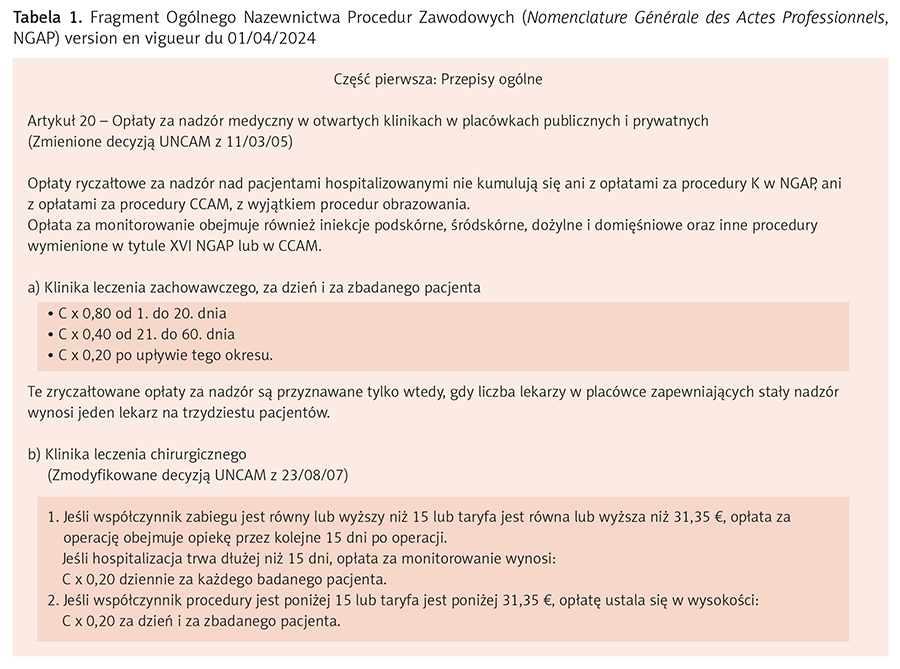

Wszystkie procedury refundowane przez obowiązkowe ubezpieczenie zdrowotne muszą się znajdować w wykazie procedur i świadczeń zdrowotnych. Zgodnie z decyzją Krajowego Związku Kas Ubezpieczenia Zdrowotnego (Union Nationale des Caisses d’Assurance Maladie, UNCAM) wykaz ten dzieli się na dwie części:

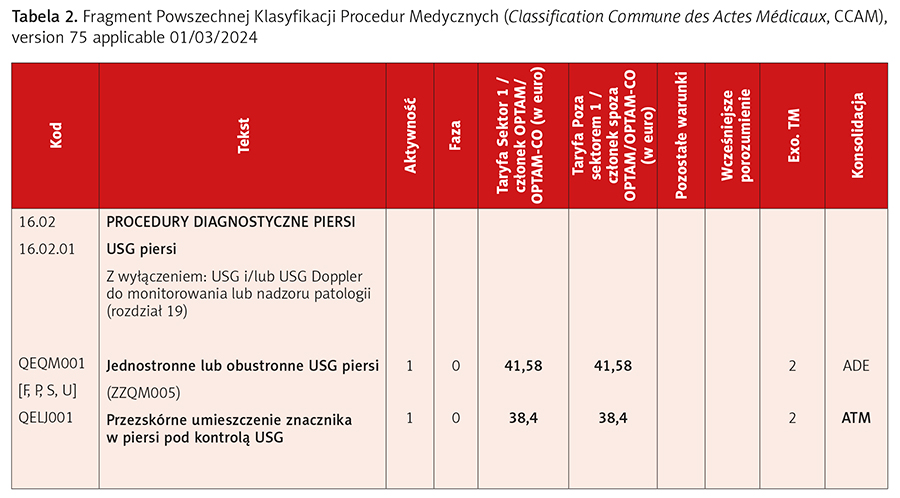

- Powszechna Klasyfikacja Procedur Medycznych (Classification Commune des Actes Médicaux, CCAM) – część zawierająca klasyfikację procedur technicznych realizowanych przez lekarzy wraz z odnoszącymi się do nich postanowieniami ogólnymi i innymi (tab. 2),

- Ogólne Nazewnictwo Procedur Zawodowych (Nomenclature Générale des Actes Professionnels, NGAP) – część zawierająca nazewnictwo klinicznych procedur medycznych oraz procedur realizowanych przez chirurgów dentystycznych, położne i pomoc medyczną (tab. 1).

Pozostałe klasyfikacje refundowanych procedur i świadczeń zdrowotnych to:

- Nazewnictwo Badań Laboratoryjnych (Nomenclature des Actes de Biologie Médicale, NABM) – klasyfikacja stosowana do kodowania i klasyfikowania badań laboratoryjnych (tab. 4),

- Lista Produktów i Usług (Liste des Produits et Prestations, LPP) – klasyfikacja obejmująca wyroby medyczne, środki lecznicze i urządzenia wspomagające życie, żywność dietetyczną i materiały opatrunkowe, przedmioty ortopedyczne, wyroby wszczepialne oraz środki lokomocji dla osób niepełnosprawnych fizycznie,

- Baza Leków (Bases des Médicaments) – klasyfikacja leków refundowanych, leków dostarczanych wyłącznie placówkom opieki zdrowotnej, leków generycznych itp. (tab. 5)10.

Opieka koordynowana

Rozwój chorób i starzenie się społeczeństwa oznaczają, że pacjenci potrzebują bardziej kompleksowej i koordynowanej opieki zdrowotnej. Wymaga to ściślejszej niż dotychczas współpracy świadczeniodawców podstawowej opieki zdrowotnej z innymi podmiotami (ambulatoryjną opieką specjalistyczną, szpitalami, opieką długoterminową, domową i socjalną). Aby zaspokoić rosnące potrzeby zdrowotne pacjentów, personel medyczny tych podmiotów opieki zdrowotnej (lekarzy, pielęgniarek, fizjoterapeutów, dentystów, farmaceutów i in.) reorganizuje dotychczasową pracę w kierunku koordynowania działań placówek na poszczególnych poziomach udzielania świadczeń zdrowotnych.

Opieka koordynowana oznacza orientację na pacjenta, zakłada współpracę placówek w opiece nad pacjentami z wielochorobowością lub przewlekle chorymi, wymagającymi łatwiejszego dostępu do świadczeń zdrowotnych, opieki multidyscyplinarnej oraz indywidualnych ścieżek opieki domowej, często w ramach opracowanych programów zarządzania chorobą; umożliwia optymalizację zasobów opieki zdrowotnej na każdym poziomie11.

Formy francuskiej opieki koordynowanej:

- Zespoły podstawowej opieki zdrowotnej (Équipe de Soins Primaires, ESP): Grupy pracowników opieki zdrowotnej utworzone wokół lekarzy podstawowej opieki zdrowotnej (médecins généralistes de premier recours), działające zgodnie z opracowanym przez siebie planem opieki zdrowotnej. Mogą prowadzić działalność w formie ośrodka zdrowia (centre de santé) lub domu opieki zdrowotnej (maison de santé). Celem zespołów jest poprawa koordynacji działań zaangażowanych podmiotów, profilaktyka zdrowotna, poprawa i ochrona zdrowia populacji oraz zmniejszenie nierówności w korzystaniu z opieki zdrowotnej.

- Wielodyscyplinarne domy opieki zdrowotnej (Maisons de Santé Pluriprofessionnelles, MSP): Podmioty prawne utworzone przez personel medyczny lub farmaceutów. Udzielają świadczeń podstawowej opieki zdrowotnej, a w określonych wypadkach również ambulatoryjnej opieki zdrowotnej drugiego poziomu. Celem domów jest zapewnienie opieki koordynowanej jak najbliżej pacjentów. Mogą uczestniczyć w działaniach w zakresie zdrowia publicznego, profilaktyki, edukacji zdrowotnej i działań społecznych na podstawie opracowanego przez siebie planu opieki zdrowotnej, zgodnego z wytycznymi programów regionalnych. W domach opieki zdrowotnej personel medyczny pracuje na zasadzie samozatrudnienia, w odróżnieniu od ośrodków zdrowia, gdzie pobiera wynagrodzenie w formie pensji.

- Lokalne wspólnoty personelu medycznego (Communautés Professionnelles Territoriales de Santé, CPTS): W celu poprawy koordynacji działań, a tym samym funkcjonowania ścieżek opieki zdrowotnej, pracownicy opieki zdrowotnej mogą podjąć decyzję o utworzeniu Lokalnej Wspólnoty Personelu Medycznego składającej się z jednego lub więcej Zespołów Podstawowej Opieki Zdrowotnej podmiotów podstawowej opieki zdrowotnej lub opieki zdrowotnej drugiego poziomu, a także podmiotów opieki społecznej, zaangażowanych w osiągnięcie celów regionalnego programu zdrowia.

Wspólnota (obejmująca lekarzy szpitalnych i podstawowej opieki zdrowotnej, pielęgniarki oraz pracowników opieki zdrowotnej i społecznej) opracowuje formalny plan zdrowotny, który przedkłada Regionalnej Agencji Zdrowia. Plan ten wyznacza obszar działania wspólnoty, która zaspokaja potrzeby zdrowotne podopiecznych, koncentruje się na kompleksowej, koordynowanej opiece nad pacjentami mieszkającymi na danym obszarze, włączając w te działania lokalną społeczność.

W opiece koordynowanej coraz powszechniej stosuje się narzędzia komunikacji oparte na telemedycynie/e-zdrowiu, ułatwiając wymianę informacji lekarzom pierwszego kontaktu i specjalistom oraz usprawniając codzienną koordynację działań. Wspomniane struktury opieki koordynowanej polegają na funkcji koordynatora, którego zadaniem jest organizowanie i koordynowanie opieki nad pacjentem przez poszczególne placówki. Jest to rola ułatwiająca kontakt między personelem medycznym a pacjentem, ponieważ koordynator realizuje wiele zadań organizacyjnych.

Tekst eksperta ochrony zdrowia Adama Kozierkiewicza i Dariusza

Gilewskiego z Ośrodka Analiz Uniwersyteckich sp. z o.o., eksperta

dane-i-analizy.pl.

Przypisy:

1 Les établissements de santé publics et privés, entre concurrence et complémentarité, Rapport public thématique, Cour des comptes, Octobre 2023.

2 fr.wikipedia.org [dostęp: 25.05.2024].

3 https://ifis-interactive.ifis.fr/actualites/organisation-generale-systeme-de-sante-france/ [dostęp: 25.05.2024].

4 Les groupes de santé privés en France et les contrats d’exercice des médecins libéraux, Publié le 16.02.2022, https://www.fmfpro.org/les-groupes-de-sante-prives-en-france-et-les-contrats-dexercice-des-medecins-liberaux/ [dostęp: 25.05.2024].

5 Un réseau de proximité, Publié le 17.04.2023, https://www.assurance-maladie.ameli.fr/qui-sommes-nous/organisation/reseau-proximite [dostęp: 25.05.2024].

6 Tableaux récapitulatifs des taux de remboursement, Publié le 15.05.2024, https://www.ameli.fr/assure/remboursements/rembourse/tableau-recapitulatif-taux-remboursement [dostęp: 25.05.2024].

7 Comprendre les remboursements de sa mutuelle santé: tout ce qu’il faut savoir, Publié le 21.02.2024, https://reassurez-moi.fr/guide/mutuelle-sante/remboursement [dostęp: 25.05.2024].

8 100 proc. Santé: des soins pour tous, 100 proc. pris en charge, Publié le 01.01.2021, https://www.securite-sociale.fr/home/dossiers/galerie-dossiers/tous-les-dossiers/100-sante-des-soins-pour-tous-1.html [dostęp: 25.05.2024].

9 Programme de Médicalisation des Systèmes d’Information (PMSI), Publié le 10.08.2017, https://www.e-cancer.fr/Expertises-et-publications/Les-donnees-sur-les-cancers/Sources/Programme-de-Medicalisation-des-Systemes-d-Information-PMSI [dostęp: 25.05.2024].

10 Nomenclatures et codage, Publié le 29.12.2020–18.04.2024, https://www.ameli.fr/medecin/exercice-liberal/facturation-remuneration/consultations-actes/nomenclatures-codage [dostęp: 25.05.2024].

11 Coordination des soins de A à Z, Publié le 26.05.2023, https://info.doctolib.fr/blog/coordination-des-soins/ [dostęp: 25.05.2024].

Więcej tekstów z cyklu „Czy za granicą leczą lepiej?” po kliknięciu w poniższy baner.

.jpg)